2019年4月6日 土曜日

相続順位の疑問|子など直系がいない場合はどうなる?

「財産を妻に残したいなら、子供がいない夫婦は遺言書を残す必要がある」ことを知っていますか?

子供がいない場合は、法定相続人は配偶者だけでなく、他の親族にも相続の権利が生じるのです。

つまり、例え夫婦で築いた財産であっても、直系の子がいない夫は、死んだらその財産を「法定相続人」である他の親族にも分け与える義務が生じます。

この記事では、子供がいない場合の相続がどうなるのか、相続順位と相続分について詳しく解説します。

もし、配偶者や他の人に望むとおりに財産を相続してほしいのであれば、早々に遺言の準備を始めることを心からお勧めします。

目次

直系とは

相続では「直系」という言葉がよく出てきます。

直系とは、生物学には親や子供の血縁関係をいいます。

しかし、相続の場合は生物学的な意味より、戸籍上の親子関係が重視されます。

DNA鑑定で簡単に血縁関係が99%以上もの確率で、科学的に立証できる時代に、戸籍に拘るのはおかしな話だともいえます。

民法ができた時代はDNA鑑定は無かったので、女性が産んだ子供が自分の子供であるかどうかは、女性が主張して男性が父親である事を認知して戸籍に記すしか証明する手立ては無かったのです。

つまり、相続の手続きは、未だに戸籍の関係に基づいています。

今は、被相続人が亡くなった後に、妊娠している女性が現れる、または他の女性が子供を連れてきた場合、家庭裁判所を通さずにDNA鑑定だけで子供として相続することを認めるケースの方が多いかもしれません。

なぜなら、DNA鑑定があれば100%裁判所は認められるので、裁判のプロセスは全て飛ばしても結果は同じだからです。

しかし、子供の将来のために、戸籍に父親の名前を明記するためには、やはり家庭裁判所に申し立てる手続きが必要となります。

戸籍上の直系とは戸籍上の親子関係で、直系尊属と直系卑属があります。

直系尊属とは、両親、祖父母、曾祖父母等です。

直系卑属とは、子供、孫、曾孫等を指し、養子や婚外子も直系卑属に含まれます。

ですから、生物学上の実の父子であっても、父親が認知していない子供は、戸籍上子供である事が証明されず、「子」としての相続権が無いのです。

反対に、血縁関係が全く無い養子であっても、養子縁組をして戸籍上の子供として認知されていれば、正式に相続できます。

このように、民法で定められた法定相続人の「直系」とは、戸籍上の直系尊属と直系卑属に限られます。

基本的な相続順位

配偶者

配偶者は、戸籍上の「子(養子も含む)」と同様に1位です。

亡くなった方(以下「被相続人」という)に配偶者がいなくて、子供だけの場合は、子供が被相続人の全財産を相続できます。

しかし、「子」がいない配偶者の場合は、次順位の直系尊属や兄弟姉妹と、民法の規定に従って財産を分けなければなりません。

第一順位 直系卑属

被相続人とその配偶者との間の子供、被相続人が認知した婚外子、あるいは養子縁組を結んだ子供が戸籍上の第一順位の直系卑属に該当します。

再婚した連れ子を実の子とする、すなわち養子縁組した場合も直系の「子」として第一順位の直系卑属となるのです。

しかし、被相続人の実の子が亡くなっている場合、その子供がいればその子(被相続人の孫)が代襲相続人として、亡くなった実の子の代わりに被相続人の財産を相続します。

第一順位の直系卑属(代襲相続人も含む)は、同順位の配偶者と財産を半分ずつ分けますが、被相続人の配偶者がいない場合は、全財産を受け継ぐことになります。

第二順位 直系尊属

直系尊属とは、被相続人の戸籍上の両親のことです。

両親のどちらもいない場合は、祖父母や曾祖父母等が第二順位の直系尊属人となります。

ただし、被相続人の配偶者に子供がいない場合のみ、第一順位の配偶者は民法の法定相続分の規定に従って直系尊属と遺産を分けることになります。

しかし、もしも被相続人に子供がいる場合は、相続権がありません。

第三順位 兄弟姉妹

兄弟姉妹は、戸籍上の被相続人の兄弟姉妹です。

戸籍上の兄弟姉妹ですから、血縁関係よりも戸籍上の関係が重視されます。

被相続人に子がいる場合は、代襲相続されますので兄弟姉妹が相続することはありません。

しかし、被相続人に子がいない場合は、兄弟姉妹が法定相続人となります。

直系がいない場合1:被相続人に子どもがいない

子どもがいない場合の相続順位

被相続人が未婚の場合は直系尊属が第一相続人となりますが、直系尊属がいない場合は兄弟姉妹が第一相続人となります。

しかし、戸籍上配偶者がいた場合は、相続順位は次のようになります。

1位:配偶者

2位:直系尊属

3位:兄弟姉妹

被相続人に直系尊属の父親と祖母がいた場合、父親が直系尊属となり祖母には相続権はありません。

父親がいない場合、祖母が直系尊属となります。

一番近い直系尊属世代にのみ、相続権があるということです。

この場合、法定相続割合は「配偶者:直系尊属全員=2:1」で被相続人の財産を分けることになります。

つまり、両親(2人)居ても、片親だけ(1人)でも、直系尊属の取り分は被相続人の財産の三分の一ですから、それを人数で均等分割となります。

直系尊属が誰もいない場合、兄弟姉妹にも相続権が生じます。

この場合、法定相続割合は「配偶者:兄弟姉妹全員=3:1」です。

ですから、被相続人の財産の四分の三が配偶者の取り分となり、残りの四分の一を兄弟姉妹の人数で均等分割となります。

さらに、兄弟姉妹の中に亡くなった人がいる場合は、その兄弟姉妹の子供に代襲相続の権利が発生します。

代襲相続について解説しましょう。

代襲相続

直系卑属の代襲相続

相続の場合、子供は第1順位の相続権を持っています。

被相続人に配偶者が居れば子供と配偶者で全財産を半分ずつ分けます。

この子供が被相続人よりも先に亡くなっていた場合、亡くなった子供の子(被相続人から見ると孫)に相続権が発生し、これを代襲相続といいます。

直系卑属の場合は、被相続人の子供が既に亡くなって孫も亡くなって、その曾孫も亡くなっていた場合は、被相続人の曾孫の子供が相続できます。

このように、直系卑属の代襲相続は、永遠に繰り返すことができます。

この直系卑属には養子も含まれ、養子の子供にも代襲相続ができます。

また、被相続人の子供が亡くなっていてその子供に婚外子の子供がいたとしても、死後認知して正式に戸籍上子供となったとき、被相続人の死亡日に遡って相続権を得ることになります。

兄弟姉妹の代襲相続

被相続人の兄弟姉妹の代襲相続は、直系卑属と違って一世代のみに適用されます。

つまり、被相続人の兄弟姉妹の代襲相続は、その兄弟姉妹の子供まで、つまり被相続人の甥か姪までということになります。

被相続人の兄弟姉妹の子供が亡くなっていた場合は、その被相続人の甥か姪の子供には、相続権がないということです。

では、兄弟姉妹の子供が養子の場合はどうなるのでしょう。

被相続人が亡くなる前に、被相続人の兄弟姉妹が養子縁組をして、その養子が被相続人の甥か姪になっていた場合は、被相続人が亡くなった時にその養子は兄弟姉妹の相続分の代襲相続をする事ができます。

ただし、亡くなった後に養子縁組をした被相続人の甥か姪は、代襲相続できません。

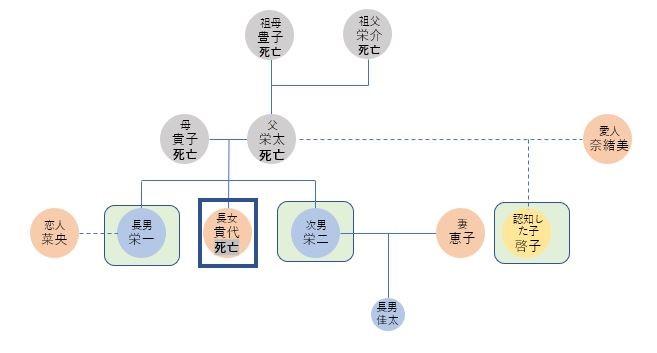

相続割合を例で解説

貴代が亡くなった場合、両親も祖父母も亡くなっていますので、貴代の財産の相続は兄弟姉妹だけとなります。

しかし、貴代には異母兄弟がいます。

父親の愛人の子供、啓子です。

貴代にとって、父(栄太)とその愛人(奈緒美)と子供(啓子)は、心情的には赤の他人で、一切のお付き合いが無かったとしても、相続の場合は異母兄弟も兄弟姉妹として、他の兄弟と同じように財産は均等割されるのです。

ここで、もしも栄二が貴代よりも先に亡くなっていた場合は、その子、佳太が代襲相続することになります。

栄一が貴代よりも先に死んでいた場合は?

しかし、栄一が貴代よりも先に亡くなった場合、もしも恋人菜央が妊娠していたらどうでしょう。

菜央は、お腹の子供の死後認知の裁判が必要ですが、今の時代DNA鑑定ができますので、栄一の子供である事がDNA鑑定で証明されれば100%死後認知は可能です。

死後認知が戸籍に明記されれば、菜央の子供が生まれた場合、貴代の死亡日に遡って菜央の子供は栄一に代わって代襲相続する事ができます。

同じ異母兄弟でも、奈緒美が死んだ場合の相続は?

しかし、天涯孤独の奈緒美が亡くなった場合、奈緒美の直系は啓子だけです。

啓子にとって異母兄弟である英一や栄二は、奈緒美とは赤の他人なのです。

だから、奈緒美の財産の相続権は、啓子だけなのです。

このように、直系の親族がいない場合の相続は、戸籍上の関係をよく見て、相続協議をしなければならないのです。

直系がいない場合2:親がいない

親がいない場合の相続順位

民法で定められた法定相続の順位は、次の通りです。

1位:配偶者

1位:子

2位:直系尊属

3位:兄弟姉妹

しかし、直系は親だけではありません。

被相続人に配偶者と子供がいれば、2位以下の被相続人の親や兄弟姉妹に相続権はありません。

子供がいなくて配偶者だけいる場合は、配偶者が三分の二、生きている直近の直系尊属が三分の一です。

ここでは、親よりも上の直系尊属はいないものとします。

また、配偶者とは、戸籍上の配偶者だけであって内縁の夫や内縁の妻には法定相続権はありません。

直系尊属が一人もいなくて子供もいなければ、兄弟姉妹が相続権を得ます。

配偶者がいる場合は、配偶者と兄弟姉妹で配偶者が四分の三、兄弟姉妹全員で四分の一を均等割りします。

このとき、兄弟姉妹の中に、亡くなった人がいて、被相続人の甥か姪がいる場合は、その甥か姪に代襲相続権があります。

祖父母が相続する

被相続人の両親がいなくても、祖父母の両方かあるいは片方だけでも生きていた場合は、兄弟姉妹よりも直系尊属の方が相続順位は上なので、兄弟姉妹には相続権はいきません。

被相続人に配偶者(戸籍上の配偶者のみ)がいる場合は、直系尊属の取り分は三分の一です。

直系尊属に代襲相続はありません。

相続割合を例で解説

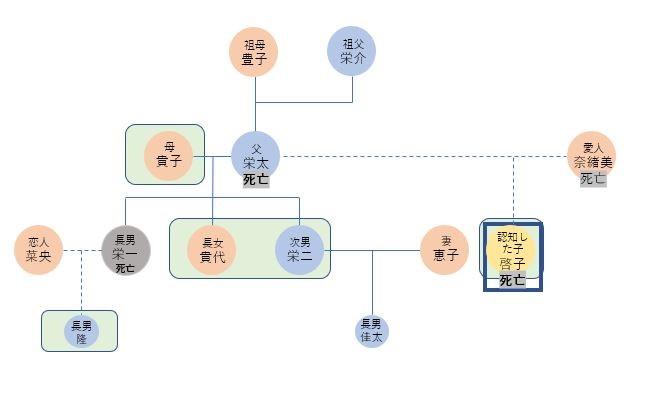

啓子が死んだ場合で解説します。

啓子は人気小説家で、その印税収入がそこそこあるとします。

既に啓子の母の奈緒美と父の栄太、つまり両親は死亡しています。

また、異母兄弟の栄一も死亡しています。

啓子の両親が死亡しているので直系尊属はいないように思えますが、啓子は栄太の子供と認知されていますので、栄太の両親は戸籍上は啓子の祖父母にあたります。

そして、栄太の子供達は啓子の異母兄弟となるのです。

栄太の妻:貴子が生きていますが、認知をしているだけで養子縁組をしているわけではないので、啓子にとって義母である貴子は戸籍上赤の他人です。

たとえ、奈緒美の死後に啓子を不憫に思った貴子が啓子を引き取って啓子が貴子を実の母のように慕っていたとしても、養子縁組をせず、親戚の子供を引き取って育てていただけなので、戸籍上は啓子と義母の貴子は赤の他人です。

このような場合、啓子が遺言書を残さない限り、啓子の財産を義母の貴子は1円も相続することはできません。

また、直系尊属の方が相続順位は上なので、啓子にとって会ったことも無い祖父母であっても、啓子の財産は、啓子が見たことのない栄太の祖父母が全て相続することになります。

例え兄弟のように育った貴代や栄二達は、直系尊属より下位順位であるため、相続権はありません。

ただし、祖父母が相続放棄をしたり、亡くなっていたりした場合は、兄弟姉妹が相続することになります。

もし、祖父母が相続放棄をした場合、啓子の異母兄弟に相続権が異動します。

なお、栄一は亡くなっていますが、もし栄一の死後に家庭裁判所に菜央の子供の死後認知を申し立てて市区町村の役場で手続きが完了していた場合、栄一の子供である隆にも代襲相続の権利があります。

まとめ

いかがでしたか。

相続に関しての「直系」は、あくまで戸籍上の「直系」に限ります。

そして相続の場合は、まずは被相続人に直系卑属の子供がいるかいないかで考えた方が良いでしょう。

子供がいたら、直系尊属や兄弟姉妹が被相続人の財産を相続する可能性は無くなります。

子供がいなかった場合、初めて直系尊属や兄弟姉妹にも相続できるようになります。

次は、被相続人に配偶者がいるかどうかです。

配偶者がいれば、配偶者と財産を分け合い、直系尊属は三分の一、兄弟姉妹は四分の一を相続します。

そして、子供も配偶者もいない場合は、初めて直系尊属や兄弟姉妹が被相続人の財産を全て相続できます。

ただし、直系尊属がいる場合は、兄弟姉妹に相続の余地はありません。

また、兄弟姉妹の代襲相続の権利についても一世代しか権利がないことを覚えておきましょう。

直系卑属の場合は、永遠に代襲相続できますが、直系尊属には代襲相続はありません。

兄弟姉妹の代襲相続は一世代だけ、つまり被相続人の甥か姪のみです。

しかし、これは遺言書等がない場合の、民法が定めた法定相続の順位に則った法定相続分の話です。

先の啓子の相続の話のように、法定相続に逆らう相続を希望する場合は、遺言書を残しましょう。

そうすれば、遺言内容の方が法定相続よりも優先されます。

しかし、法定相続人には、遺留分減殺請求権があります。

遺留分とは、法定相続人が最低限相続できる権利のことです。

遺言内容に不服がある法定相続人は、庭裁判所に申し立てることで、遺留分の範囲内の金額を相続することができます。

例え公正証書遺言であっても遺留分減殺請求権を妨げることはできません。

しかし、遺留分請求権は、子・配偶者・直系尊属のみで、兄弟姉妹にはありませんので気をつけましょう。