2019年5月31日 金曜日

おじが亡くなった場合の相続は?財産を相続するケースはあるの?

独身で子供もいないおじさんが亡くなった場合でも、両親や兄弟姉妹がいる場合は甥・姪は法定相続人に含まれません。

しかし、遺言書がある場合はもちろんですが、ある条件が揃った場合、あるいは一定の手続きを踏めば甥や姪に相続権が発生することもあるのです。

選択するための知識を備えておけば、トラブルを避けて、大切な人の財産を受け取れる可能性が出てきます。

この記事では、甥や姪がおじさんの財産を相続できる場合について解説します。

目次

おじが亡くなったとき、甥や姪は相続人になる?

遺言が無い場合の相続について、民法では「法定相続人」が定められており、亡くなった人(以下「被相続人」という)の財産を相続できる相続人、その優先順位や相続分を明確に規定しています。

では、民法で定められた「法定相続人」の優先順位とその相続分について解説します。

・ 1位:配偶者

・ 1位:子

・ 2位:直系尊属

・ 3位:兄弟姉妹

相続の優先順位が最も上の者が法定相続人となり、下位の相続人には相続権がないのが一般的です。

ただし、例外があります。

子のない配偶者の場合、「2位:直系尊属」や「3位:兄弟姉妹」にも相続権が生じます。

相続の優先順位が上位である直系尊属が1人でもいたら、優先順位下位の兄弟姉妹には相続権は生じません。

そして、その相続分についても「配偶者と直系尊属」「配偶者と兄弟姉妹」では、以下のように分割割合が異なります。

・ 「配偶者と直系尊属」 配偶者:直系尊属=2:1

・ 「配偶者と兄弟姉妹」 配偶者:兄弟姉妹=3:1

このように、法定相続人は民法で明確に規定されているのです。

ということは、「甥や姪を相続人に加える」という被相続人の遺言が無い場合は、甥や姪は法定相続人になる事はできないといえます。

しかし、民法の相続の規定では遺言書がなくても甥・姪が財産を相続できる「代襲相続」という例外を設けています。

次は、甥・姪がおじさんの財産を相続できるケースについて見て行きましょう。

甥や姪がおじの財産を相続するケース

代襲相続の場合

先述したように、民法の規定では、「代襲相続」というものがあります。

この代襲相続について、先に解説しましょう。

例えば、子供がいなくて独身の被相続人が亡くなって、両親も祖父母も兄弟姉妹もいない場合は、被相続人の財産を相続できる法定相続人がいないことになります。

また、本来の法定相続人になるべき親や兄弟姉妹が既に他界しているケースもあるのです。

代襲相続とは、このような法定相続人がいない、あるいは亡くなっている場合、その「法定相続人の子が代わって相続することができる」という制度です。

しかし、全ての法定相続人に代襲相続が認められているわけではありません。

被相続人との続柄でいうと、「子」と「兄弟姉妹」だけです。

そして、「子」については何世代でも代襲相続ができ、「兄弟姉妹」については1世代のみです。

例えば、被相続人の法定相続人となる兄弟姉妹がいたけれども、被相続人より先に他界してしまっている場合で、その法定相続人となるはずだった兄弟姉妹に子供がいた場合、その子(つまり甥・姪)に代襲相続の相続権が発生します。

つまり、兄弟姉妹の代襲相続ができるのは、先述した法定相続人が誰もいない場合です。

いくつかのケースを図で表してみましょう。

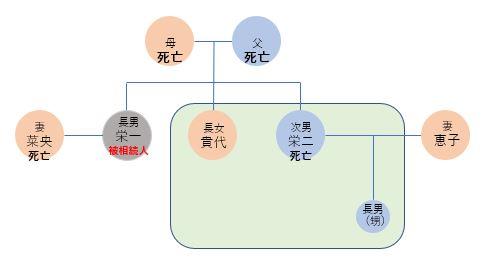

被相続人は、両親も妻も既に亡くしていて、姉と弟がいて、弟には妻と子がいたとします。

被相続人に配偶者も子もいないケース

下記の図のような場合、被相続人(栄一)の財産は、姉の貴代と弟(栄二)の長男が法定相続人になります。

栄二は栄一よりも先に亡くなっているので、栄二の長男が栄二の相続分を代襲相続として相続権を得た相続人となるのです。

被相続人に配偶者がいる場合

下記の図の場合、栄一の妻と貴代が法定相続人となります。

妻がいる場合、兄弟姉妹と被相続人の財産を分ける事になります。

その比率は、妻が4分の3、兄弟姉妹が4分の1です。

下図の場合、栄一の兄弟姉妹は、姉の貴代と弟の栄二です。しかし、栄二は栄一よりも先に亡くなっているので、兄弟姉妹は貴代だけとなります。

そして、栄一には妻がいるので、栄一の甥は、栄二の財産を代襲相続することはできないのです。

遺言書で指定されている場合

被相続人が遺言書を残していた場合は、民法が規定した法定相続人よりも、遺言内容の方が優先します。

そのため、遺言書によって、被相続人が甥や姪を指定して財産を相続させる場合は、甥や姪にも遺言内容通りに相続権が発生します。

しかし、法定相続人(兄弟姉妹を除く)が、遺留分減殺請求権を、法定相続人として行使すれば、法定相続分の半分を相続する権利を行使できます。

遺留分減殺請求権の行使は、家庭裁判所に申立てれば、家庭裁判所が認めてくれます。

ただし、相続欠格でない法定相続人に限ります。

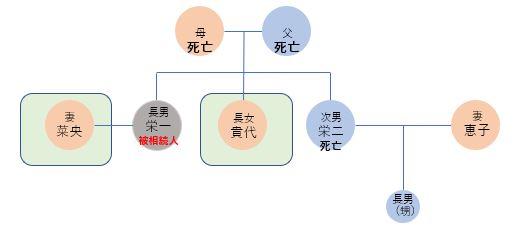

遺言書で、甥にも財産を相続させようとした場合、遺留分減殺請求権を請求したらどうなるのか、下図を使って解説しましょう。

図

被相続人が遺言書を遺した場合

子のいない栄一・菜央夫婦は、亡くなった弟(栄二)の長男(甥)を自分の子供のように可愛がっていました。

栄一が死亡した時、弟の栄二の長男(甥)に400万円を、残りの財産の2800万円(自宅の家と土地2000万円+預貯金800万円)を妻の菜央に相続するという遺言書が見つかりました。

もしも栄一の遺言がなかったら、妻が4分の3、姉が4分の1の財産を相続できることになります。

つまり、もしも栄一の遺言書が無ければ、姉の貴代は、法定相続人として800万円相続できたのです。

しかし、栄一が遺言書で姉の貴代への相続分を明記していないので、貴代は遺留分減殺請求権を家庭裁判所に申立てました。

姉の貴代の遺留分は400万円(法定相続分の800万円の半分)となります。

栄一の遺言書によると、妻の菜央は2800万円を相続する事になるので、栄二の長男に400万円を遺すために、妻の相続分から400万円を支払いました。

結果として、家と土地を妻に遺し、預貯金を妻と甥に半分ずつ残すことが可能となります。

このように、姉の遺留分まで考慮して遺言書を作成していれば、甥にも財産を遺すことができます。

しかし、遺留分減殺請求権は、貴代が家庭裁判所に申立てないと発生することはなく、遺言内容はそのまま実行されます。

特別縁故者として認められた場合

一定の手続きを経て、法定相続人がいないことを家庭裁判所が認めて、さらに一定の手続きを経れば、被相続人の遺言がなくても、家庭裁判所が特別縁故者と認めてくれます。

こうして、甥や姪がおじさん(被相続人)の特別縁故者となれば、甥や姪でもおじさんの相続人になれます。

しかし、特別縁故者と裁判所が認めるには、いくつかの条件があります。

その条件は、民法958条に定められています。

「いとこが亡くなった場合の相続はどうすればいい?」でも解説していますので、同記事の民法958条の解説を一部引用(①から③)します。

① 被相続人と生計を同じくする者(別居していても相続維持関係にあるものも含む)

(生計維持関係とは、健康保険の扶養者の条件と同じで収入の制限等もある)

② 被相続人の介護や療養の世話をしていた者

③ 内縁の妻や親子のように生活していた者等の「特別の縁故があった者」と裁判所が認めた者

つまり、甥や姪なら誰でもなれるというわけではないのです。

上記3つのどれかに該当しないといけません。

もっと具体的に解説するなら、被相続人と以下のような関係性が見られる場合です。

・ 親子のように暮らしている

・ 健康保険が被相続人の被扶養被保険者

・ 生活費や学費を被相続人が出している

・ 生計維持関係が無くても、叔父と密に交流して、独り身のおじの食事や生活の面倒を見ている

・ 独り身のおじの介護や療養の世話を一身に担っていた

このような、実質親子のような関係である客観的証拠があって、家庭裁判所が認めた者となった場合、甥や姪でも「特別縁故者」として、被相続人の財産を相続できるというわけです。

ただし、この客観的証拠は、周囲の人の証言だけでは認められず、写真や手紙やメールやLINE、その他SNS等といった、被相続人を知らない人でもわかるような客観的証拠で、被相続人との親密な関係を証明しなければなりません。

生計を共にしていない場合は客観的証拠が残っていることは少ないので、特別縁故者として認められるのはなかなか難しいともいえます。

また、その手続きも非常に複雑です。

まずは、相続財産管理人の専任を家庭裁判所に申立て、その後相続財産管理人が被相続人の財産を整理し、被相続人の財産を精算します。

次に、被相続人の財産に相続財産管理人が選任された事を2ヶ月ほど官報で公示し、その後被相続人の債権者や受遺者に申し出るように官報で呼びかけて、被相続人の周囲の人が知らない債権者や受遺者を探します。

この被相続人の債権者や受遺者への呼びかけ期間は2ヶ月以上あり、誰かが申し出れば、相続財産管理人が対応して財産を整理します。

この期間、官報で呼びかけて、誰も申立てなければ、家庭裁判所が「被相続人の債権者や受遺者はいない」ことを確定してくれます。

その後、家庭裁判所が法定相続人の調査を半年かけて開始します。

家庭裁判所の調査といっても、官報で呼びかけるだけなので、周囲の者が知らない法定相続人(生き別れた直系尊属や隠し子等)が申し出るのを半年以上待っているだけです。

誰も申し出てこなかった場合、家庭裁判所は法定相続人がいない事を確認したことになります。

これが、家庭裁判所が行う「相続人不存在の確定」です。

相続人の不在を確定して初めて、家庭裁判所は、現在特別縁故者として申立てを受け付けてくれるのです。

この時点で、既に相続財産管理人選任の申し立てから1年近く経っています。

そして審議の結果、申立人(ここでは甥や姪とする)が、家庭裁判所に「特別縁故者」と認められれば、やっとおじさんの財産を相続することがでます。

もちろん、これらの家庭裁判所の調査・確認・審議には費用がかかります。相続財産管理人にも報酬を支払わなければなりません。

これだけの手間と費用と時間をかけてあまりある利益や大切な何かがある場合でなければ、特別縁故者になるメリットはないかもしれません。

おじが亡くなって相続が発生したときの注意点

親が相続人となったときにトラブルに巻き込まれないか

家庭裁判所に特別縁故者として認められ、おじさんの財産を甥や姪の立場で相続できたとしても、後から法定相続人だと名乗る人が現れることがあります。

例えば、その人がおじさんの隠し子だったり、行方不明だった直系尊属や兄弟姉妹等が現れて、法定相続人である事を証明してくる事があるのです。

あるいは相続財産管理人が確認できなかった被相続人への債権者が、相続を実行した後から返済を要求してくるかもしれません。

家庭裁判所の法定相続人がいないこと、債権者・受遺者がいないことの調査確認というのは、官報に公告するだけでは上記の可能性は捨て切れません。

今の時代、国家試験の合格発表等でもない限り、一般の人が官報を見る機会は非常に少ないといえます。

そのため、家庭裁判所が法定相続人(直系尊属・兄弟姉妹)を探していることをしらない法定相続人が、後から出てくる可能性が否定できないのです。

おじさんの本来の法定相続人が出てきた場合、特別縁故者は相続したおじさんの財産を返却しなければなりません。

既に使用された財産は返却せず、残っている財産を返却すれば良いのですが、この返却時にトラブルになる可能性があります。

このような特殊な事情の場合は、一人で悩まずに弁護士などの専門家に相談されることを心からオススメします。

遺言書で相続人として指名されてトラブルになるとき

法定相続人とし被相続人の財産を期待していた人達が、遺言書によってその期待が満たされなかった時、トラブルへ発展する可能性が発生があります。

特に、法定相続人に事前のコミュニケーションがなく、おばさんの遺言書によって甥・姪が財産の相続人として指名された場合、その金額が大きいほどトラブルになる可能性が大きいでしょう。

法定相続人が遺留分減殺請求権を行使するのは手続きが必要であり、相続分の半分になるのですから、遺言で指定された相続人と法定相続人との関係性に自由さが失われるケースは珍しくありません。

私たちは誰でも、何か悪いことが起きたり、期待していた意図がそうでなかったりしたとき、その出来事や期待が大きいほど冷静さを欠いて動揺します。

人間関係にもよりますが、もし事前の告知がなく法定相続人から遺留分減殺請求権を行使されたら、甥・姪も動揺するでしょう。

おじの財産を相続した後に新たな法定相続人が見つかった場合は

一旦相続が完了した後から、相続時に存在しなかった法定相続人が見つかったらどうなるのでしょう。

その場合、先述した特別縁故者の相続完了後に、新たに法定相続人が現れた場合と同様に、後から現れた法定相続人の本来の相続分を返却しなければなりません。

しかし、失踪宣告の手続きを行っているのですから、甥・姪は何も知らずにおじさんから相続した財産を使っていた場合、使った財産まで返す必要はありません。

また、残っている財産を即座に返却できる状況に無い場合もあるでしょう。

例えば不動産を相続した場合、名義は特別縁故者のままでも、その知人に貸していて退去してもらう必要があったり、その不動産を担保にして借金していたり、相続した預貯金を他人に貸していたり、預貯金の使い道を決めていたりするかもしれません。

また、遺言書によって相続した場合、法定相続人の遺留分減殺請求権行使には、相続開始から(あるいは、被相続人が亡くなったことを知ってから)1年以内であるという期限があります。

また、法定相続人が被相続人の死亡を知らなくとも、遺留分減殺請求権は10年経過したら除斥期間として、被相続人が亡くなってから10年を経過していたら、それも時効となります。

もう一つのケースは、親の死後に債権者が現れて、親の財産を相続した子供に返済を求めてくる可能性もあります。

おじにマイナスの財産があり、それも含めて相続すると、甥・姪が相続した時にマイナスの財産、つまり返済義務が生じるのです。

こうなると、多くの場合はトラブルになる場合が考えられます。

まとめ

大切なおじが亡くなった場合、もし他に身寄りがいないのであれば、あなたがその財産を相続する可能性もあります。

特別縁故者の場合は、後から法定相続人や債権者・受遺者が出てくる可能性を確認した上で、家庭裁判所で特別縁故者である事を立証してもらいましょう。

また、遺言書があれば、さまざまなトラブルの可能性が減少し、法律が守ってくれます。

しかし、おじとの関係性が深くない場合もあるでしょう。

そんな時は、漏れなく確実にトラブルの可能性を確認できるように、弁護士や税理士などの専門家に相談されることを、心からオススメします。