2019年2月18日 月曜日

借金を相続した場合どうすればいい?知っておきたい対処法

相続人として、被相続人の財産を相続することになった場合、預貯金や不動産などの資産だけでなく、借金という負債も相続することになってしまうことは誰にでもありうることです。

そんなとき、借金などの負債の相続の方が資産の相続よりも多い場合、相続人が経済的な負担をしいられないようにするために、相続放棄という方法で対処することができます。

それでは、借金などの負債を相続しなければならないときに、知っておきたい対処法について詳しくご紹介いたします。

目次

相続放棄で対処

被相続人が亡くなり、相続人として財産を相続することになった際、マイナス財産である借金などの負債の方が多い場合は、借金を相続しないように相続放棄という方法で対処することができます。

相続放棄とは

相続放棄とは、被相続人のプラス財産である現金や不動産などの資産も、マイナス財産である借金などの負債も、すべての財産の相続を放棄することをいいます。

相続放棄をするには、相続放棄の申述を被相続人の最後の住所地にある家庭裁判所で行う必要があります。

相続放棄の手続きをすべて行うことにより、相続問題のトラブルに巻き込まれなくてすんだり、被相続人のマイナス財産を相続しなくてよかったりなどメリットがある一方、一度相続放棄をしてしまうと撤回することができず、さらに代襲相続も不可能になってしまうといったデメリットも存在しています。

相続放棄をする際には、被相続人の財産をきちんと調査した上で慎重に行うことが重要です。

限定承認との違い

限定承認とは、被相続人の借金を返す義務がどの程度であるかが不明確で、なおかつ、財産が残る可能性もあるといった場合に、相続人が相続で得た財産の限度によってのみ被相続人の借金を返す義務を相続することをいいます。

これは民法(限定承認)第922条に定められています。

そのため、限定承認の場合、被相続人の財産のうち、金銭などの資産も借金などの負債も両方とも相続した上で、その中から借金を返済し自分の元々持っている財産は保護することが可能であるのに対し、相続放棄は預貯金や不動産などの資産も借金などの負債も両方とも相続自体を放棄してしまうといった違いがあります。

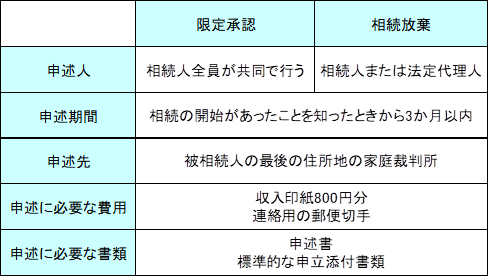

また、限定承認と相続放棄には手続きを行える立場の人が違うなど細かい違いがあります。下記の表は限定承認と相続放棄について比較した表です。

≪限定承認と相続放棄の違いについて≫

※内容については、裁判所のホームページの「相続の放棄の申述」及び「相続の限定承認の申述書」から引用しています。

では、表の上から順に見ていきましょう。

限定承認の申述と相続放棄の申述は、申述人以外に特に大きな違いはないように見えます。しかし、細かい部分には違いが存在しています。

まず、申述人に関しては、相続人数が複数人に及ぶ場合の限定承認は、相続人の全員が共同で行わなければならないと、民法(共同相続人の限定承認)第923条において定められています。

一方、相続放棄の場合は、相続人または法定代理人(場合によっては特定代理人)がそれぞれ個人で行うことが可能です。

相続人ではなく、法定代理人が申述を行う場合は、相続人が未成年者や成年被後見人のときです。

成年被後見人とは、精神上の障害によって、常に物事の筋道や道理を理解する能力を欠いている人であり、家庭裁判所で後見開始の審判を受けた人のことをいいます。

これは、民法(後見開始の審判)第7条において定められています。また、それだけでなく、特別代理人の選任が必要な場合もあります。

これは、法定代理人が先に申述している場合を除いて、未成年者と法定代理人が共同相続人であり、未成年者だけが申述する場合や複数の未成年者の親権者や後見人などの法定代理人が一部の未成年者だけを代理して申述する場合に該当します。

このように、申述人に関しては、限定承認と相続放棄とでは、大きな違いがあります。

次に申述期間、申述先、申述に必要な費用についてですが、限定承認と相続放棄に違いはありません。

しかしながら、申述に必要な書類は一見違いがないように見えるものの、その詳細は異なります。

限定承認の申述書と相続放棄申述書は、申述書という名称こそ同一ですが、その中身が違います。

相続放棄申述書には申述人と「被相続人との関係」を選択する項目がありますが、限定承認の申述書にはその項目がありません。

これは、限定承認の申述書が相続放棄申述書と異なり、限定承認の専用の申述書ではなく、家事審判申立書の形式のものを使用するからです。

ちなみに家事審判申立書の事件名の箇所に「相続の限定承認」と記載することで限定承認の申述書とすることができます。

相続放棄申述書も限定承認の申述書のどちらも家庭裁判所のホームページからダウンロードすることができます。

また、記入例も確認することができるため、記入の仕方がわからない人でも問題なく記入することが可能です。

また、相続放棄申述書は、書類は同じであるものの、申述人が20歳以上の場合と申述人が20歳未満の場合で記入すべき項目が異なるといった特徴がありますが、これは限定承認の申述書には見られない特徴です。

相続放棄の手続きを行う場合は、該当する申述書を使うようにするといった注意が必要です。

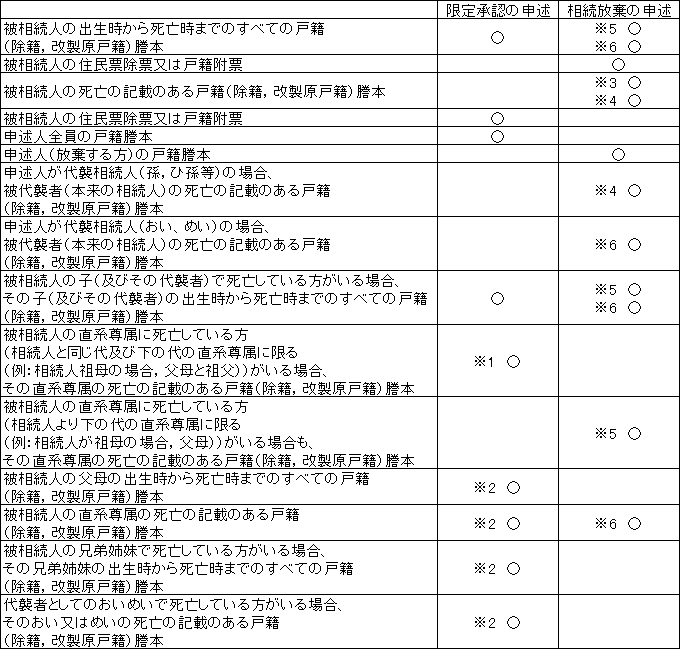

下表にて、限定承認の申述と相続放棄の申述の標準的な申立添付書類について比較しました。

≪限定承認の申述と相続放棄の申述の標準的な申立添付書類の比較表≫

※内容については、裁判所のホームページの「相続の放棄の申述」及び「相続の限定承認の申述書」から引用しています。

※○は共通の該当書類を示します。

部分該当の場合は、下記それぞれとなります。また、下記は裁判所のホームページの「相続の放棄の申述」及び「相続の限定承認の申述書」から引用しています。

※1 申述人が被相続人の(配偶者と)父母・祖父母等(直系尊属)(第二順位相続人)の場合。

※2 申述人が被相続人の配偶者のみの場合,又は被相続人の(配偶者と)兄弟姉妹及びその代襲者(おいめい)(第三順位相続人)の場合。

※3 申述人が被相続人の配偶者の場合。

※4 申述人が,被相続人の子又はその代襲者(孫,ひ孫等)(第一順位相続人)の場合。

※5 申述人が被相続人の父母・祖父母等(直系尊属)(第二順位相続人)の場合。

ただし、先順位相続人等から提出済みのものは添付不要。

※6 申述人が被相続人の兄弟姉妹及びその代襲者(おいめい)(第三順位相続人)の場合。

ただし、先順位相続人等から提出済みのものは添付不要。

この表からもわかるように、限定承認の申述と相続放棄の申述に必要な書類は、標準的な申立添付書類という同じくくりにはなっていますが、実際に必要となる書類は大きく異なっています。

それ以外にも、標準的な申立添付書類に関しては、申述人の立場によって、必要な書類が異なるので注意が必要です。

このように、限定承認と相続放棄にはさまざまな違いが存在しています。

相続放棄の方法

相続放棄をする場合は、まず家庭裁判所で相続放棄の申述の手続きを行います。

この申述を行うことができるのは、相続人(ただし、未成年者の場合は法定代理人、場合によっては特別代理人)のみです。

相続放棄の申述を行う場合は、まず裁判所のホームページから相続放棄の申述書をダウンロードし、必要事項を記入します。

20歳以上の場合と20歳未満の場合で記入項目が一部異なります。

20歳未満の場合は、法定代理人等の項目に相続人との関係にチェックし、法定代理人の名前や住所を記載します。

また、相続放棄の申述書には、相続放棄の手続きに必要な費用である収入印紙800円分を貼付する欄があるので忘れずに貼付するようにしましょう。

相続放棄に必要な費用として、収入印紙だけでなく、連絡用の郵便切手も用意しなければなりません。

連絡用の郵便切手は、各家庭裁判所によって必要な切手の種類や枚数が異なります。

そのため、必要となる連絡用の郵便切手の合計金額も自然と変わってきます。

ですから、事前に被相続人の最後の住所地にある家庭裁判所に問い合わせて、必要な連絡用の郵便切手の金額を用意する必要があります。

このほか、相続放棄の手続きをするにあたり、標準的な申立添付書類を用意しなければなりません。

このとき、用意する標準的な申立添付書類は、申述人の立場によって異なるため、よく確認し、準備することが大切です。

すべての提出書類がそろったら、相続人の最後の住所地にある家庭裁判所に提出します。

このとき、直接提出する方法と郵送する方法がありますが、郵送に対応していない家庭裁判所もあるので、事前に確認しておきましょう。

その後、家庭裁判所から照会書が送付されてきます。照会書が手元に届いたら、必要事項を記入して返送します。

照会書に記入したものに問題がなければ、約7~10日で相続放棄が認められたことを証明する相続放棄申述受理書が送付されてきます。

これで相続放棄の手続きは完了します。

ただし、余裕のないスケジュールで相続放棄の手続きをしてしまった場合や相続放棄が却下されてしまった場合は、相続放棄の期限内に手続きが終わらないこともありえます。

相続放棄の期限内に手続きがきちんと終えられるよう照会書が郵送され返送する期間も考えて手続きを行わなければなりません。

また、一度却下されてしまった相続放棄は再度手続きをすることはできません。

相続放棄が却下される理由は、相続放棄の要件を満たしていないと判断されたことによります。

そのため、相続放棄の手続きは慎重に行うことが重要であるといえるでしょう。

ただし、相続放棄が却下された場合、その結果が不服であれば、即時抗告をすることができます。

即時抗告とは、不服の申立てをすることで、高等裁判所で審理されるというものです。

不服は2週間以内に申立てなければなりませんので、その点には注意しましょう。

相続放棄のメリット

相続放棄の申述の申立てをし、相続放棄が認められた場合、最初から相続人ではなかったと見なされるため、相続トラブルに見舞われないといったメリットがあります。

相続トラブルは、財産が少ないとされる1,000万円以下の財産がある場合に多く起こるとされています。

また、相続トラブルの原因は相続人による勘違いが多いといった傾向もあるため、仲の良かった兄弟間でも起こってしまうといった現実があります。

ですが、相続放棄をしていれば、そういった相続トラブルに巻き込まれる心配がありません。

相続放棄の注意点

相続放棄をする際には、注意しなければならない点があります。今回はその中でも特に注意すべき2点について見ていきましょう。

相続開始前に相続放棄はできない

相続放棄とは、被相続人が亡くなり、相続人が相続することができることを知ってから初めて選択できる方法です。

ですから、相続開始前は相続放棄をする期間に含まれないため、相続放棄をすることができません。

代襲相続ができなくなるので注意

相続放棄の手続きを行い、受理された場合、相続放棄は撤回できなくなるだけでなく、代襲相続することもできなくなってしまいます。

これは、相続放棄の性質によります。相続放棄が受理された場合、相続放棄をした相続人は、最初から相続人ではなかったとみなされます。

ですから、本来、代襲相続ができるはずの立場の人にも相続する権利がなくなってしまいます。

そのため、代襲相続をさせたいなどの気持ちがある場合は、相続放棄を選択するのは避けた方がよいといえるでしょう。

借金を相続したら相談してみては?

相続人として借金を相続しなければならなくなった場合は、ひとりで悩まずに専門家に相談するとよいでしょう。

専門家に相談することが不安であれば、無料相談を利用したり、市区町村の役所が行っている専門家に相談できる相続についての相談会に参加したりするとよいでしょう。

また、≪限定承認の申述と相続放棄の申述の必要書類の比較表≫からもわかる通り、相続放棄にはさまざまな種類の書類が必要です。

これらの書類をそろえるのは大変なことも多く、抜けがあると相続放棄の受理がされません。

相続放棄には手続きを行う期限が決められているので、失敗しないためにも相続放棄に特化した専門家に相談することは視野にいておくとよいでしょう。