2019年5月10日 金曜日

相続財産(霊廟や祭具)の相続税計算方法・対策

相続財産の中でも「霊廟」や「祭具」などがあった場合、どのような対応をすればわからない方も多いのではないでしょうか?

相続財産としての「霊廟」や「祭具」の相続税の課税対象になるかならないか、相続税の計算方法など、相続財産における相続税について詳しくご紹介いたします。

目次

相続財産とは

相続財産とは、被相続人が亡くなったときに相続人が相続する財産のことをいいます。

財産を相続するときには、法定相続分の通りに相続する方法と遺言書の内容に従って相続する方法、遺産分割協議を行って財産の割合を決めてから相続する方法の3つがあります。

相続財産を相続する際に、相続税が課税されるのですが、中には非課税のものもあるため、どの相続財産が課税対象であるか、非課税対象であるかを正確に知っておく必要があります。

また、相続財産を相続するときには、相続財産の評価をしてもらわなければなりません。

なぜなら、相続財産の評価によって、相続税評価額が決定されるからです。

相続財産の評価方法については、相続財産の種類によっても異なるため、それらに合わせて評価をする必要があります。

ですから、財産を相続することがわかったら、相続財産の評価方法についても知っておかなければなりません。

相続財産の分割方法

相続財産の分割方法には、法定相続分で分割する方法と遺言書にしたがって分割する方法、遺産分割協議を行って分割する方法の3種類があります。

法定相続分で分割する方法の場合、被相続人と関係のある人が法定相続人として決められた割合に分割して相続します。

基本的には配偶者をはじめとし、子ども、父母、祖父母、兄弟姉妹の順で相続することになっています。

これは、民法の第2節 相続分(法定相続分)第900条に記載されています。

下記は法定相続人と相続配分についての表です。

「法定相続人と相続配分について」

※上記の表は民法の第2節 相続分(法定相続分)第900条を元に作成しています。

また、遺言書にしたがって分割する方法の場合、民法(遺留分の帰属及びその割合)第1028条、第1029条に定められている遺留分という法定相続人が最低限相続できる相続分をおかしていなければ、遺言書の内容にしたがって分割して相続します。

このとき、遺留分が考慮されていなかったり、遺言書の内容に問題があったりした場合には、遺産分割協議や遺産分割調停に進むことになります。

遺言書が無い遺産分割協議では、例えば民法(寄与分)第904条の2において定められている寄与分と呼ばれる被相続人の介護や看病などをした法定相続人が通常よりも多い割合で相続財産を相続したいなどの申し出も含めた協議をして、相続財産の分割方法を決めます。

遺産分割協議をしたら、遺産分割協議書を作成し、誰がどの財産を相続するかを明確にします。

このように、相続財産の分割方法には、3種類の方法があり、相続財産の状況や相続人同士の関係性によって、さまざまなパターンが考えられるといった特徴があります。

相続財産にかかる税率

相続財産を相続する際には相続税がかかります。

相続財産にかかる税率は、相続財産にそのままかけられるわけではありません。

相続財産の場合、基礎控除額として、「3000万円+法定相続人の数×600万円」分が課税価格の合計額から差し引かれることになります。

つまり、課税される相続財産の総額を求める場合には、「課税価格の合計額-基礎控除額(3,000万円+600万円×法定相続人の数)」の計算式を用います。

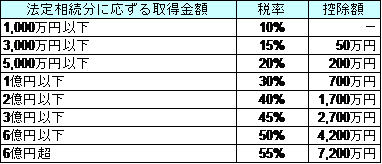

そして、「課税価格の合計額-基礎控除額(3,000万円+600万円×法定相続人の数)」から算出された課税される相続財産の総額が下記にある「相続税の速算表」の「法定相続分に応ずる所得金額」にあたります。

下記の表からもわかるように、相続税の税率はこの法定相続分に応じた取得金額によって変動があります。

「相続税の速算表」

※国税庁ホームページの「No.4155 相続税の税率」の「相続税の税率」より、データを引用し、速算表を再現しています。

※この速算表は、平成27年1月1日以降の場合であり、平成26年12月31日以前に相続を開始した場合の相続税の税率は異なります。

※この速算表は平成30年4月1日現在のものです。

この「相続税の速算表」には、法定相続分に応ずる所得金額と税率及び控除額が一覧になっているため、相続財産における「相続税の控除額」と「相続税の税率」が一目でわかるようになっています。

また、「相続税の速算表」からは、相続財産の金額が大きくなるにつれて、相続税の税率が5%ずつ上がっていくと同時に控除額も高くなるといった特徴があることがわかります。

霊廟や祭具には相続税はかかるのか?

霊廟とは、先祖の霊をまつっている建物や宮のことをいい、祭具とは祭祀の儀式のときに使用する道具のことをいいます。

これらは宗教的な側面を持つものですが、相続税の対象財産となるのでしょうか? 詳しく見ていきましょう。

霊廟や祭具は非課税対象財産

相続財産の中には、課税対象となる相続財産と非課税対象となる相続財産があります。

非課税対象の相続財産には、宗教に関わるものや日常的に礼拝をしているものが挙げられ、霊廟や祭具もその対象として、挙げられています。

これらについては、国税庁のホームページの「タックスアンサー(よくある税の質問)」の「相続税」の項目にある「No.4108 相続税がかからない財産」に記載があります。

課税対象となる相続財産は?

課税対象となる相続財産は、預貯金や現金などの、退職金などの金銭、建物や土地、駐車場などの不動産、貴金属や骨董品、自動車などの動産、特許権や著作権、ゴルフ会員権などの権利、売掛金や貸付金、備品などの事業用財産が挙げられます。

基本的に課税対象となる相続財産は、非課税対象となる相続財産以外といえます。

相続税の計算方法

相続税の計算方法には、「相続税の総額」と「各相続人等の税額」の2種類があります。

それらを求めるためには、まず「各人の課税価格」を求める必要があります。

「各人の課税価格」については、下記の計算式によって求めることができます。

相続または遺贈(※1)により取得した財産の価額+みなし相続などにより取得した財産の価額-非課税財産の価額+相続時精算課税に係る贈与財産の価額-債務及び葬式費用の額=純資産価額(ただし、赤字の場合は0とする)

純資産額+相続開始前3年以内の贈与財産の価額=各人の課税価格(1,000円未満切り捨て)

次に「相続税の総額」については、下記の計算式によって求めることかできます。

各相続人の課税価格の合計 = 課税価格の合計額

※各人の課税価格を求める計算式より導き出された「各人の課税価格」を合計することで、課税価格の合計額を計算します。

(引用:国税庁のホームページより、「No.4152 相続税の計算」の「1 各人の課税価格の計算」)

※1 遺贈とは遺言書で財産を渡すことをいいます。

次に下記の計算式を用いて、課税遺産総額を算出します。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)

= 課税遺産総額

そして、下記の計算式を用いて、相続人の取得金額を算出後、各法定相続人の算出税額を求め、最後にそれらを足して相続税額の総額を算出します。

課税遺産総額 × 各法定相続人の法定相続分 = 法定相続分に応ずる各法定相続人の取得金額(千円未満切り捨て)

法定相続分に応ずる各法定相続人の取得金額 × 税率 = 各法定相続人の算出税額

各法定相続人の算出税額の合計=相続税の総額

(引用:国税庁のホームページより、「No.4152 相続税の計算」の「2 相続税の総額の計算」)

相続税の総額を算出したら、次に各人ごとの相続税額の計算をします。

各人ごとの相続税の相続税額は、下記の計算式を用いて算出することができます。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

(引用:国税庁のホームページより、「No.4152 相続税の計算」の「3 各人ごとの相続税額の計算」)

このように、相続税を計算するには、相続財産に関する正しい情報がいくつも必要になります。

また、相続税の計算は非常に複雑であるため、専門家である税理士に相談し、正確な相続税額を求めてもらうとよいでしょう。

相続税額は、相続税の申告をするときにとても重要なものです。

相続税の申告を間違ってしまうと、修正申告などが必要となり、場合によってはペナルティを受けることもあります。

ですから、相続税の計算は重要な工程であるため、正確な相続税の算出が求められます。

相続税の節税対策

相続税の節税対策には、大きく分けると、「生前に被相続人が行っておくべき相続税の節税対策」と「被相続人が亡くなった後に相続人が行うべき相続税の節税対策」の2種類があります。

まず、はじめに「生前に被相続人が行っておくべき相続税の節税対策」ですが、これは2つの相続税の節税対策が挙げられます。

1つ目は「生前贈与」です。

生前贈与は、年間110万円以内であれば贈与税がかかりません。

また、毎年110万円以内であれば、何年間にも渡って、非課税で贈与をすることが可能です。

ですが、これらの財産を相続時に相続させるとなると、相続人は相続税を課されてしまいます。

そのため、生前贈与の制度を利用することで相続税の節税対策をすることができます。

ただし、被相続人が亡くなってから3年以内に受けた生前贈与については、相続とみなされるため、相続税が課税されます。

ですから、被相続人が亡くなってしまうと生前贈与であっても相続税がかかるので、被相続人が亡くなってから3年以内の贈与については節税対策にはなりません。

しかしながら、被相続人が亡くなる4年以上前の生前贈与であれば、相続税の節税対策になるので、この制度を利用するときにはそれらの特徴を理解して利用する必要があります。

2つ目は「生命保険の加入」です。

被相続人が亡くなったときの生命保険金の受取人が相続人の場合、民法上では生命保険金は相続財産には含まれず、非課税となります。

ただし、生命保険に加入した際の契約者と被保険者が同じ場合には、生命保険金がみなし相続財産と考えられるため、税法上、相続財産であるとされ、相続税が課税されます。

ですが、生命保険金には「500万円×法定相続人の数」を控除することができる非課税枠があるため、生命保険金の金額にもよりますが、相続税の節税対策の方法の1つとして利用することができます。

次に「被相続人が亡くなった後に相続人が行うべき相続税の節税対策」ですが、これも2つの相続税の節税対策が挙げられます。

1つ目は「相次相続控除」です。

この制度は、被相続人が相次いで亡くなってしまったときに相続人が続けて相続をすることで、相続人が納めなければならない相続税の負担が過重にならないように、一定の相続税額を控除するものです。

相次相続控除をすることで、相続税の負担を減らせるため、相続税の節税対策として利用することができます。

2つ目は「配偶者の税額軽減」です。

この制度は、配偶者のどちらかが亡くなった場合に、「1億6千万円」または「配偶者の法定相続分相当額」のどちらか多い金額まで非課税で財産を相続できるというものです。

配偶者でなければ相続税がかかってしまう金額の相続財産であっても、配偶者であれば相続税の節税対策として利用するとよいでしょう。

しかし、二次相続を考えるとこの制度はかえってマイナスになるケースがありますので、税理士と入念に確認しておく必要があります。

また、当たり前のことではありますが、財産が相続税の申告期限までに分割されており、その財産が仮装または隠ぺいされていない場合に限り、利用できる制度です。

まとめ

相続財産にはさまざまものがあり、「霊廟」や「祭具」など非課税になるものもあれば、相続税が課税されるものもあります。

多くのものには、相続税が課税されますが、相続税の節税対策を上手に利用して、相続税を節税することも可能です。

ただし、相続税の節税対策に関しては、被相続人が生前に行っておかなければならないものもあるため、相続税の節税対策は生きているうちから考え、実行する必要があります。

相続税の節税対策をしっかり行いたい場合には、相続税について詳しい税理士事務所に相談し、きちんと納得のいくような相続税の節税対策を行うとよいでしょう。