2019年8月10日 土曜日

日本の相続税は世界に比べて高い?外国の相続税と比較

「相続税」と聞くとどのようなイメージを思い浮かべますか?

「高いと聞くけど。」「よくわからない、難しそう。」「お金持ちが支払う税金でしょう。」「日本は半分税金で持って行かれるって聞いた。」などと思っている方もいることでしょう。

たしかに日本の相続税は複雑で近寄りがたいものがあります。

この記事では日本の相続税の基本的な説明と、世界の相続税との比較をしていきます。

目次

日本の相続税はどんな制度?

相続税とは亡くなった方(被相続人)が遺した財産を、その遺産を引き継ぐ方(相続人)が取得した際、支払わなくてはならない税金のことです。

日本の相続税は遺産の額や種類、相続人は何人いるのかなどのケースによって税額が異なります。

しかし、「なぜ払わなくてはいけないのか。」「親が築き上げた財産を受け継ぐのになぜ税金が課されなくてはならないのか。」と疑問に思われる方もいるのではないでしょうか?

日本の相続税制度の目的は「富の再分配」とされており、貧富の差を緩和させるための経済政策が背景にあります。

富の集中によって一部の富裕層がさらに裕福になるだけでは、資産が活性化されず日本の経済にも影響が出るため、このような制度が敷かれるようになったのです。

課税対象(現金・不動産など)

相続税は被相続人のすべての財産に対して課税されるわけではありません。

課税対象となる財産にはどのようなものが含まれるのか、詳しく見ていきましょう。

◆ 金融資産

現金・預貯金・有価証券(公社債、上場株式、投資信託など)

◆ 不動産(土地)

宅地・農地・山林・原野・牧場・借地権・地上権・貸借権など

◆ 不動産(建物)

家屋・倉庫・駐車場・借家権・マンション・アパートなどの物件

◆ 動産(持ち運べるもの)

自動車・家財・貴金属・宝石・骨董品など

◆ 権利各種

著作権・特許権・商標権・電話加入権・ゴルフ会員権など

◆ その他

被相続人が家族経営や個人経営をしていた場合は事業用の財産(機器・備品・商品・原材料・農産物など)も課税対象になります。

その他、被相続人の死亡により支払われる生命保険や死亡退職金などが課税対象となる「みなし相続財産」もあります。

相続の発生から3年以内の贈与も相続税の課税対象となります。

この場合、すでに支払い済みの贈与税は相殺され、余剰分は還付されます。

もし相続税の申告漏れがあると、追加で税金を納めることになり、無申告加算税や重加算税、延滞税などの支払いを税務署に行うことになるため、漏れの無いようしっかりと確認しましょう。

また、申告内容が間違っていた場合も、正しい相続税を支払ったうえで追加の税金を支払うことになりますので注意が必要です。

ここでは詳細には触れませんが、被相続人の葬儀費用や債務、非課税財産(墓地や仏具、公益事業に使用される財産など)は課税対象外の財産です。

基礎控除

相続が発生するということは必ず相続税が発生する、と考えてしまいそうですが、相続税は支払わなくても良い場合があります。

「基礎控除」と聞くと、確定申告などでおなじみの所得税の基礎控除(38万円)を思い浮かべる方もいるのではないでしょうか?

実は相続税にも基礎控除があるのです。

相続税の基礎控除とは、相続する財産の金額によっては支払わなくても良いとされる措置のことを指します。

相続に関する税金は被相続人の遺産の総額に基づいて計算されますが、このとき、遺産総額から基礎控除を差し引いた金額に相続税率をかけて算出します。

よって遺産総額が基礎控除金額より低い場合には税金はかかりませんし、相続税の申告も不要です。

基礎控除の計算式は以下のようになります。

【 基礎控除額 = 3000万円 + 600万円 × 法定相続人数 】

法定相続人が1人の場合には3600万円、相続人が2人の場合には4200万円が基礎控除額となり、法定相続人の人数が増えるほど基礎控除は増額されます。

この「法定相続人」とは、原則として配偶者と血族です。配偶者がいる場合、配偶者は必ず相続人となります。

配偶者以外の血族については、相続の優先順位があり、同じ順位の人が複数いる場合は全員が相続人となります。また、先順位の人がいる場合は、後順位の人は相続人になれません。

・相続順位1位・・・子(子が死亡している場合は孫)

・相続順位2位・・・両親(両親が死亡している場合は祖父母)

・相続順位3位・・・兄弟、姉妹(兄弟、姉妹が死亡している場合はその子供)

ここで気を付けたいのが遺言による相続です。

遺言によって法定相続人以外の人が遺産を相続することはできますが、法定相続人にはなれません。

そのため基礎控除の計算では法定相続人としてカウントされないので注意してください。

日本の相続税の歴史

では、日本にはいつから相続で税金を支払う必要がでてきたのでしょうか。

日本の歴史を簡単に見ていきましょう。

◆初めて日本に相続税が設立されたのは1905年(明治38年)

この時の目的は日露戦争の戦争にかかる費用を調達するための財源とすることでした。

参考までに諸外国ではドイツ1906年(明治39年)、アメリカ1916年(大正5年)、イギリス1949年(昭和24年)の創設です。

日本の相続税は世界的に見ても早い時期に創設されていますね。

◆第二次世界大戦戦前後でに何度も改正

戦前にも幾度となく改定し、戦後は1947年(昭和22年)から1958年(昭和33年)までの短い期間に4回の大きな改正がありました。

日本の相続税の目的が、「財閥の解体」から「富の再分配」へと変わったタイミングです。

また基礎控除額の内容や税率の変更、配偶者控除が新設され内容も大きく改正されました。

◆1994年(平成6年)に相続税の基礎控除額を【 5000万円+1000万円×法定相続人数 】と設定

◆2015年(平成27年)に現在の相続税へ改正、基礎控除額が【 3000万円+600万円×法定相続人数 】 と縮小

改正を繰り返した結果、今まではお金持ちの税金といったイメージの日本の相続税でしたが、一般会社員も対象になる可能性が出てきました。

実際、国税庁が発表している「相続税の申告状況について」のデータを見ると日本では2014年(平成26年)には課税割合が4.4%だったのに対して、翌年2015年(平成27年)は8.0%となっています。

法の改正によって納税者が増加したことがわかりますね。

ちなみに平成29年分の申告状況では、亡くなられた方(被相続人数)は約134万人、このうち相続税の課税対象となった被相続人数は約11万2千人で、課税割合は8.3%(平成28年8.1%)となっており、平成28年より0.2ポイント増加しています。

<参照>国税庁ホームページ「平成29年分の相続税の申告状況について」

https://www.nta.go.jp/information/release/kokuzeicho/2018/sozoku_shinkoku/index.htm

世界の主要国との比較

近年、節税対策として日本の富裕層が外国へ移住するといったニュースを目にすることもあります。

しかし本当に日本から外国に移住することで節税になるのでしょうか?

現在は世界中のどこに資産を移しても、国税庁は口座情報を入手できるとされています。

(2018年「約64カ国・地域の約55万口座の情報入手」を発表)

また被相続人が日本に住んでいる場合、相続人が外国に永住権を持っていても日本の相続税が適用されるため、移住はあまり意味がありません。

それでは被相続人も外国に移住してしまえばよいのでは?と考えられますが、10年を超えて外国に住んでいなければこれも日本の相続税の対象になってしまうのです。

相続税がない国

意外かもしれませんが外国には相続税がない、廃止された国もたくさんあります。

一部をご紹介します。

【 相続税のない国 】

シンガポール、マレーシア、中国、インド、ニュージーランド、オーストラリア、カナダ、スウェーデンなど

興味深いのは、「税金が高く社会福祉が充実している」イメージのスウェーデンが相続税を廃止したことです。

廃止の要因として「高額所得者の国外流出を防ぐ。」「企業の負担が大きく事業を引き継げないことが多々ある。」「大手企業が海外へ移転。」などがあるようで、国の経済活動に大きく影響が出ないように、廃止という流れになりました。

一方で経済格差の大きいイメージがある中国には相続税がありませんが、近年ではその導入も議論されているようです。

主要国の控除制度と比較

日本の控除制度には先ほど説明した基礎控除があり、日本では2015年(平成27年)に法律が改正され、控除の幅が以前と比べて約4割減少、法定相続人の人数もポイントだとご紹介しました。

それでは世界の主要国の控除制度はどうなっているのでしょうか。日本以外で相続税制度のある主要国と相続税控除制度について比較してみます。

<参考>内閣府 税制調査会発表「我が国と諸外国の相続・贈与に関する税制の比較 」

https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2018/__icsFiles/afieldfile/2018/10/16/30zen18kai2-2.pdf

課税の仕組みはその国ごとに異なる点と、各国の日本円への換金額は実際の為替レートとは異なる点をご了承ください。

【 控除内容 】

・ アメリカ 1118万ドル (約12億円)

配偶者は金額に関わらず相続税は免税

・ イギリス 32.5万ポンド (約4400万円)

配偶者は金額に関わらず相続税は免税

・ フランス 10万ユーロ (約1200万円)

配偶者は金額に関わらず相続税は免税

・ ドイツ 配偶者 ・・・ 75.6万ユーロ (約9100万円)+剰余調整分

子 ・・・ 40万ユーロ (約4800万円)

主要国の相続税率との比較

つぎに相続税を計算するうえで必要な相続税率について見ていきましょう。

日本の相続税率は最低10%~最高55%となっており、累進課税の段階は8段階です。

【 相続税率と累進課税制度の段階 】

・ 日本 10%~55% (8段階)

・ アメリカ 18%~40% (12段階)

・ イギリス 40% (一律)

・ フランス 5%~45% (7段階)

・ ドイツ 7%~30% (7段階)

※相続人との関係によって税率の変更がある。(配偶者と兄弟では税率が異なるなど)

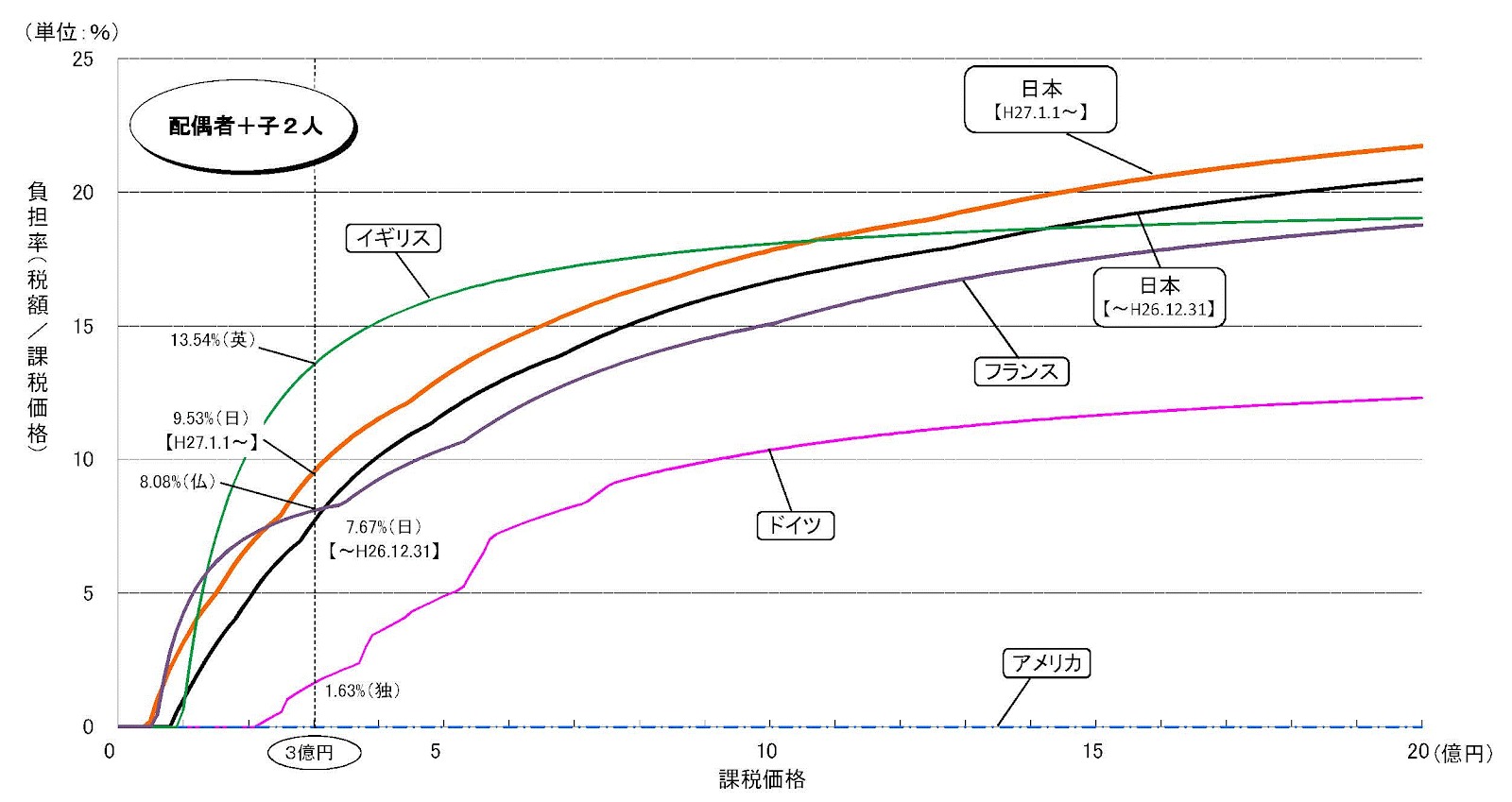

日本の相続税は世界に比べて高いのか?

財務省のホームページにあるデータを見てみましょう。

<参考>財務省:主要国の「配偶者と子2人の場合の相続税負担率」(2018年1月現在)

https://www.mof.go.jp/tax_policy/summary/property/e04.htm

このグラフを見ると、各国に比べて日本の相続税が高い部類に入ることがわかります。

グラフでは3億円の課税価格の場合(グラフ内の縦線の部分)、負担率が9.53%となるイギリスに次いで日本は2番目ですが、約11億円以上の課税価格になると、負担率が約19%となり主要国の中で日本が最も高くなっています。

一方、アメリカは約25.3億円の課税価格まで負担率はなんと0%です。

アメリカの富裕層はかなり優遇されていることがわかりますね。

なぜ日本の負担率が高いのかというと、日本の相続税は「超過累進税率」といい遺産の金額が大きくなればそれに準じて負担率が大きくなる方法がとられています。

前述のとおり日本の相続に関する税率は10%~55%で8段階に分かれています。

以下の表を見てみましょう。

【 日本の超過累進税率 】

| 課税価格 | 税率 |

| 1,000万円以下 | 10% |

| 1,000万円超から3,000万円以下 | 15% |

| 3,000万円超から5,000万円以下 | 20% |

| 5,000万円超から1億円以下 | 30% |

| 1億円超から2億円以下 | 40% |

| 2億円超から3億円以下 | 45% |

| 3億円超から6億円以下 | 50% |

| 6億円超から | 55% |

相続金額が大きくなればその分税率も上がり、3億円以上相続した場合は、日本では相続金額の半分以上も税金で納めなくてはいけません。

「日本は遺産相続で半分持って行かれる・・・」という表現は、この高い税率が原因となっているようです。

まとめ:相続税対策は忘れずに

この記事では日本と世界の相続税について比較してきました。

日本の相続税が高くなった背景には、他の税金(生活に直接かかわる消費税やガソリン税、酒税など)に比べて増税がしやすいこともあるようです。

直接税(所得税や法人税、相続税など)は収入の高い人がその分多く負担する税金であり、所得の格差を固定化させないための手段として導入されている側面もあります。

データでもわかるとおり、日本の相続税は世界の中でも高いですが、正しく相続金額を算出し節税対策をすることで、その負担を減らせる可能性があります。

ぜひ税理士などの専門家に相談して、事前に相続対策を行うようにしていきましょう。