2019年2月13日 水曜日

相続税っていくらかかるの?税率や計算方法まとめ

10月19日は日本記念日協会により相続税を考える日として制定されていますが、相続の仕組みについて理解している方はまだまだ少ないのが現状です。

平成27年の税改正により相続税の基礎控除額が引き下げられたことにより、今まで相続に関係がなかった方も相続税を支払う可能性が出てきています。

ここでは相続税の税率や計算方法についての情報をまとめていきます。

相続税とは

相続税とは一定額以上の相続を受けた際に支払う必要のある税金のことです。

この一定金額のことを基礎控除額と呼びます。

この基礎控除額は一律に定められたものではなく、法定相続人の数によって変動するものです。

3,000万円+600万円×法定相続人の数という計算式で、基礎控除額は決定します。

つまり法定相続人の数が1人の場合では3,600万円以上の相続を受けた場合に、相続税の申告と支払いの義務が生じるのです。

反対に3,600万円に満たない相続を受けた際には相続税の申告も支払いの義務もありません。

注意していただきたい点は相続を受ける財産の額だけでは相続税が発生するかどうかは分からないという点です。

法定相続人の数が5人の場合では、3,000万円+600万円×5人という計算式になりますので、基礎控除額は6,000万円になります。

法定相続人が1人の場合は3,600万円以上相続を受けた場合には相続税の支払いの義務が発生するのに対し、法定相続人が5人の場合は6,000万円以上の相続を受けた場合から相続税が発生する仕組みになっていますので、相続を受けた際には、遺産総額の計算だけではなく、基礎控除額の計算もしっかりと行う必要があるのです。

相続で必要な書類

相続が発生した際には、どのような書類を準備したら良いのでしょうか。

相続手続きにおいて、確実に必要になるのが被相続人(亡くなった人)が誰なのかを特定する書類、そして相続人が誰なのかを確認する書類です。

<被相続人の戸籍謄本>

被相続人の死亡時からさかのぼって、生まれてから死ぬまでの戸籍謄本が必要になりま す。

戸籍謄本は、被相続人の死亡時の本籍地の役所で取ることができます。

<相続人全員の戸籍謄本>

相続人全員を確認することが必要になります。

相続人は婚外子や養子がいるケースもあり、家族だけとは限りません。

戸籍調査を行い、正しく相続税の申告、計算ができるようにしましょう。

相続人を確認する上では、それ以外にもケースバイケースで以下のような書類が必要になることがあります

<代襲相続の場合>

代襲相続人の戸籍謄本、被代襲相続人の出生~死亡までの戸籍謄本

<兄弟姉妹が相続人の場合>

被相続人の両親の出生~死亡までの戸籍謄本

相続税の申告や相続登記の際には、戸籍謄本の他に以下のような書類が必要になります。

<被相続人の死亡診断書>

相続税申告の際に必要になります。

<遺言書>

遺言書がある場合は、相続登記や銀行口座の相続手続きで必要になります。

公正証書遺言でない場合は、被相続人の死亡後に家庭裁判所の検認が必要です。

<遺産分割協議書>

遺言が無く、法定相続人による遺産分割協議で遺産の分け方を決める場合に必要となります。

<相続人の印鑑証明書>

遺産分割協議の際や銀行口座や証券の相続の際に必要になります。印鑑証明書は発行から3ヶ月以内のものでないと無効となるので注意が必要です。

<登記簿謄本>

不動産の相続がある場合、必要となります。

<相続人の住民票>

相続登記の申請の際に必要です。

<相続税の特例を受けるための書類>

小規模宅地等の特例など、相続税が軽減される特例を受けるために必要となる書類もあります。特例により準備する書類は異なるため、どのような制度が利用できるか含め、専門家に相談すると良いでしょう。

相続の流れ

では、相続にはどのようなプロセスがあるのか、具体的にどのような手続きが必要なのか、確認していきましょう。

①死亡届の提出

被相続人が死亡した時に医師が作成する死亡診断書と一体になっています。

死亡届は、死後7日以内に市区町村役場に提出する必要があります。

②遺言書の確認、検認

遺言書があるかどうかで、その後の相続手続きのプロセスが変わってきますので、被相続人の死亡後、速やかに確認しましょう。

遺言書が公正証書遺言でない場合は、勝手に開封せず、家庭裁判所で検認を申し立て手続きをしてもらう必要があります。

③相続人調査

すべての相続人を確定するため、被相続人の戸籍を辿り、親族関係を確認します。

④相続財産の調査

どのような相続財産があるかを確定するため、被相続人の自宅に保管されている預貯金通帳や証書、不動産の権利証などを探します。すべての財産の調査、計算が済んだら、具体的な相続方法を決めていきます。

⑤遺産分割協議

遺言書が無い場合、どのように遺産を分割するか、相続人全員で協議をして決定します。

⑥遺産分割調停

遺産分割協議で相続人全員の合意に至らなかった場合、家庭裁判所に申し立てを行い、調停で遺産分割方法を決めることになります。

⑦限定承認、相続放棄

負債が大きく、相続を放棄したい場合、条件付きで相続する場合、「相続があることを知った日」から3ヶ月以内に手続きが必要です。

⑧不動産の相続登記

被相続人が不動産を所有していた場合、名義を相続人に書き換えます。

⑨各種相続手続き

遺言書または遺産分割協議に従って、預貯金、株式、投資信託、不動産など各種相続手続きを進めます。

⑩相続税申告、納税

相続開始後10ヶ月以内に、相続税の申告と納税を行う必要があります。

予め支払う相続税がいくらになるか計算しておきましょう。

⑪相続税軽減の手続き

相続税の申告後、税務署に「更正請求」手続きをすることで、相続税の軽減措置を受けることができます。

相続税の税率について

相続税の税率は、基礎控除額を超えて相続を受けた金額によって変動します。

この基礎控除額を超えた額のことを法定相続分に応ずる取得金額と言います。

|

法定相続分に応ずる取得金額 |

税率 |

控除 |

|

1,000万円以下 |

10% |

無し |

|

3,000万円以下 |

15% |

50万円 |

|

5,000万円以下 |

20% |

200万円 |

|

1億円以下 |

30% |

700万円 |

|

2億円以下 |

40% |

1,700万円 |

|

3億円以下 |

45% |

2,700万円 |

|

6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

法定相続分に応ずる取得金額が多ければ多いほど、相続税の税率が高くなります。

税率に合わせて相続税には控除があります。

例えば法定相続分に応ずる取得金額が800万円の場合には、相続税の税率が10%ですので相続税は80万円となります。

また法定相続分に応ずる取得金額が8,000万円の場合は相続税の税率が30%になりますので2,400万円となり、700万円の控除がありますので、相続税は1,700万円となります。

相続税の税率は相続税税率表を用いて計算することが決まっていますので、法定相続分に応ずる取得金額を明らかにすることで分かります。

相続税の計算方法

相続税の計算を行う場合には相続する財産の計算をしっかりと行う必要があります。

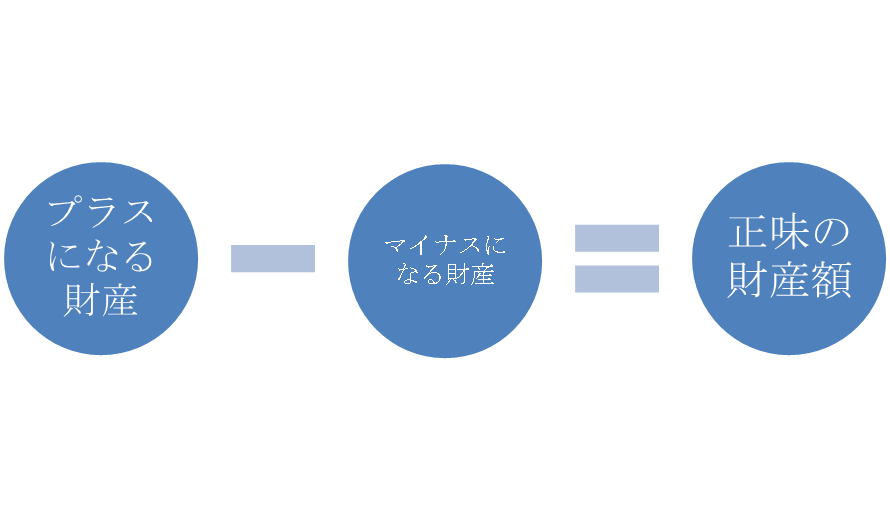

正味の財産額の計算

正味の財産額の計算とは、相続税を計算する際の基準となる遺産額を求めることです。

遺産と聞くと現金を想像してしまいがちですが、相続財産は預貯金などの現金だけではありません。

不動産や動産のようなプラスになるものだけではなく、借金や滞納金などマイナスになるものも相続財産に含まれます。

正味の財産額とはプラスになる財産からマイナスになる財産を差し引いた財産のことで、はっきりとした財産額のことになります。

プラスになる財産

・不動産(土地や建物)

・現金や有価証券(預貯金や株)

・動産(自動車や家具)

・その他(電話加入権など)

マイナスになる財産

・借入金(消費者金融等からの借金)

・税の滞納金(住民税等の滞納分)

・未払金(家賃未払い金や医療費の未払い金等)

不動産や動産はそのままではどれくらいの価値があるのか分かりません。

正味の相続額を計算する場合、相続する財産はそれぞれ相続税評価額という、現金に換算するとどれくらいの価値があるのかどうかを計算する必要があるのです。

例えば土地の場合は、路線価によって相続税評価額を計算しますし、建物の場合には固定資産税課税明細書に記載されている価格が相続税評価額になります。

動産として自動車等は売買実績により現在の価値を判断することになります。

また貴金属など価値が分かりにくいものに関しては鑑定士などに依頼し、査定して貰うこともあります。

このように正味の財産額を調べるためには、相続した財産の価値を1つ1つ調べていく必要があります。

正味の財産額は相続税の計算にとって非常に重要で、かつ最初に求められるものになりますので、できるだけ早い段階でしっかりと情報をまとめておけると良いでしょう。

正味の財産額の計算例

相続税の計算の上で、ベースになるのが正味の財産額です。

では、具体例を用いて、正味の財産額を計算してみましょう。

【例題】

<プラスになる財産>

・現金・預金・株式:7,900万円

・土地:1,300万円

・建物:1,000万円

・生命保険金:5,000万円

・総遺産額:1億5,200万円

<マイナスになる財産>

・借入金:△300万円

・未払金:△100万円

<正味の財産額>

1億4,800万円

▼法定相続人が妻と子供2人の場合

・相続税の基礎控除額

3,000万円+600万円×3=4,800万円

※正味の財産額が基礎控除額を下回る場合、相続税はかかりません。

・課税遺産総額

1億4,800万円ー4,800万円=1億円

こちらを基に、相続税額を計算していきます。

相続税の総額の計算

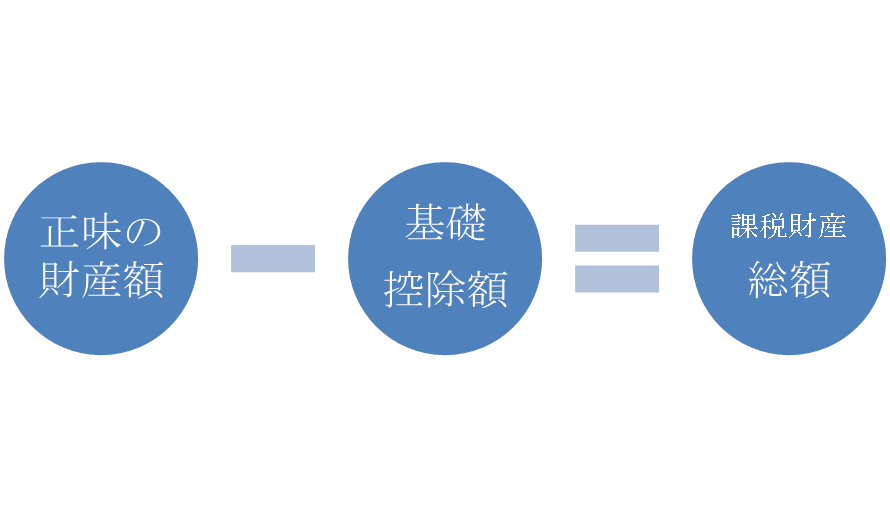

相続税の総額を計算するためには、まず課税財産額総額を求める必要があります。

課税財産総額とは、正味の財産額から基礎控除額を差し引いた財産のことです。

|

基礎控除額の計算式 |

|

3,600万円+600万円×法定相続人の数 |

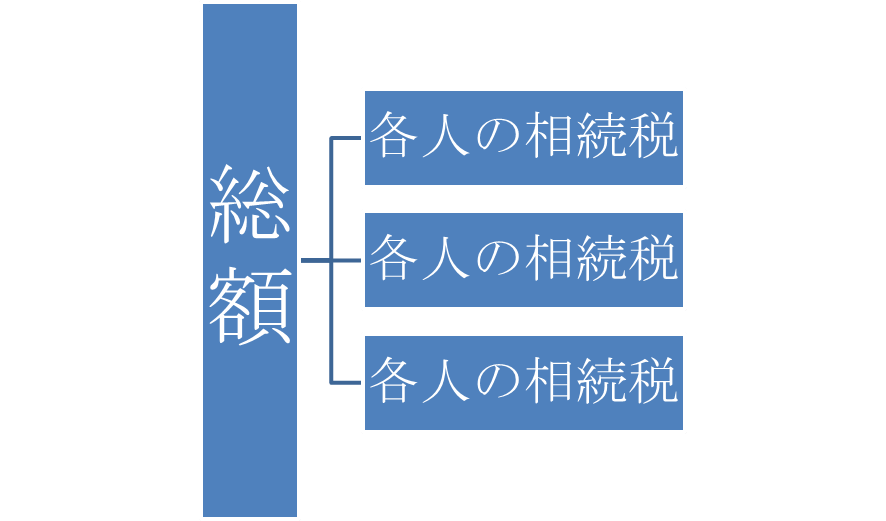

課税財産総額を求めたら、次は各人の支払う相続税を計算します。

相続税は相続を受けた人がそれぞれ支払う必要があるものになります。

法定相続人が3人で均等に相続を受けた場合で、その相続税が3,000万円である場合には、各人が1,000万円ずつ相続税を支払うことになります。

しかし均等に相続を受けるのではなく、財産の2分の1を相続する人と、残りをそれぞれ2分の1して相続するようなケースもあります。

相続税は相続された財産に掛かるものですので、この場合では1人が2分の1である1,500万円の相続税を支払い、残り2人はそれぞれ750万円ずつ相続税を支払うことになります。

最終的に各人が支払う相続税の合計が相続税の総額と言います。

各人納税額の計算例

相続税総額から、各人の相続税納税額を計算します。

相続税の総額×各相続人の相続割合=各人納税額

・妻の相続割合が50%、長男が30%、長女が20%の場合

妻 1,450万円×50%= 725万円

長男 1,450万円×30%= 435万円

長女 1,450万円×20%= 290万円

相続発生前に計算してみましょう

相続税の計算方法について説明してきましたが、相続発生前に、予め具体的な計算をしてみることが大切です。

特に、不動産の相続税評価には、土地の特徴など様々な要素が関係してくるため、適当に計算してしまうと、効果的な相続対策が行えない場合があります。

相続はいつ発生するか分からないので、余裕を持って相続税がいくらかかるのか計算した上、対策を練るのが有効です。

控除を利用した相続税対策

相続税の控除は基礎控除と税額控除の2種類があります。

相続税の基礎控除は法定相続人の数によって決まります。

法定相続人とは民法で定められている相続人のことで、子、両親、兄弟姉妹のことになります。

誤解しやすいですが、孫や子の配偶者は遺言書等がない限り、法定相続人ではありません。

法定相続人の数を増やすためには被相続人の意思が必要となりますので、遺言書が必要になります。

遺言書を作成することで孫や子の配偶者を相続人に指名することができ、相続人数を増やし基礎控除額を上げることもできます。

相続人が増えることで相続財産が基礎控除を下回る場合には相続税の支払いの義務もなくなりますので、自分自身が保有している財産をよく考えながら遺言書を作成すると良いでしょう。

ただし、相続人の数を増やすということは1人あたりが相続することのできできる財産が減ることにもなります。

そのため遺産をどのように管理したいのかどうかをしっかりと考えていかなくてはなりません。

この方法は被相続人が行う方法ですので、相続が開始した後からでは行うことができません。

続いて相続税の税額控除による相続税対策です。

相続税の税額控除は7種類あります。

相続税の税額控除は各人の支払う必要のある相続税から差し引くことができるものですので、控除の適用ができるかどうかしっかりとチェックしましょう。

ここでは税額控除について1つ1つどんなものなのか見ていきたいと思います。

贈与税控除

被相続人から3年以内に贈与を受け、贈与税を支払っている場合は相続税から支払った贈与税を差し引くことができます。

これは同じ財産に贈与税と相続税の2重課税が行われるのを防ぐためです。

3年以内に贈与を受け贈与税を支払っている場合適用されます。

贈与税控除の計算式は、贈与を受けた年の贈与税額×贈与財産の価額/贈与財産の合計となります。

例えば1,000万円の贈与を受け贈与税を100万円支払っていた場合では100万円×1.000万円/1,000万円となりますので、100万円の控除を受けることができます。

|

贈与税控除の計算式 |

|

贈与を受けた年の贈与税額×贈与財産の価額/贈与財産の合計 |

配偶者の税額控除

配偶者は法定相続分または1億6,000万円まで税額控除を受けることができます。

つまり、法定相続分である相続財産の50%または1億6,000万円を超えない財産には相続税が掛からないということになります。

未成年者控除

相続を受けた際の年齢が20歳未満である場合、20歳までの一定期間、1年間10万円の控除を受けることができます。

計算時の年齢は、1年未満は切り捨てになります。

例えば相続を受けた際の年齢が15歳であれば20歳まで5年ありますので、50万円の控除を受けることができます。

仮に控除額が相続税よりも多くなった場合は、相続を受ける未成年の扶養義務者の相続税から差し引くことができます。

扶養義務者とは親族のことを指していますので、他の相続を受ける親族でれば特に指定はありません。

|

未成年者控除の計算式 |

|

(20歳-相続を受けた際の年齢)×10万円 |

障害者控除

障害者の場合は85歳までの一定期間、1年間10万円の控除を受けることができます。特別障害者の場合は1年間20万円の控除となります。

計算時の年齢は、1年未満切り捨て機なります。

例えば相続を受けた際の年齢が50歳の障害者である場合は350万円の控除を受けることができます。

また、相続を受けた際の年齢が50歳の特別障害者の場合では、700万円の控除を受けることができます。

仮に控除額が相続税よりも多くなった場合には、相続を受ける障害者の扶養義務者の相続税から差し引くことができます。

扶養義務者とは親族のことをさしていますの、他の相続を受ける親族であれば特に指定はありません。

|

障害者控除の計算式 |

|

(85歳-相続を受けた際の年齢)×10万円 |

|

※特別障害者の場合は20万円で計算する |

相次相続控除

10年間の間に2回以上相続を受けている場合は税額が軽減されます。

例えば父が亡くなり相続税を支払った母が、その翌年に亡くなった場合では同じ財産に2重課税されてしまうことになりますので、それを防ぐために税額が軽減される仕組みです。

|

相次相続控除の計算式 |

|

A×C/(B-A)×D/C×(10-E)/10 |

| A=被相続人が前の相続の際に課せられた相続税額

B=被相続人が前の相続の時に取得した純資産価額 C=今回の相続や遺贈、相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額 D=今回の相続人の純資産価額 E=前回の相続から今回の相続までの期間(1年未満切り捨て) |

外国税額控除

外国の財産を相続し、外国で相続税またはそれに準ずる税を支払っている場合には一定金額の税が控除されます。

これも2重課税を防ぐ目的があります。

一定金額とは外国で支払った相続税または相続税に準ずる税額か、または相続税×外国にある財産額/相続人の相続財産額のうち、どちらか一方の少ない金額の方になります。

そのため両方計算を行った上で、少ない方の金額の計算式を採用します。

|

外国税額控除の計算式 |

|

相続税-外国で支払った相続税または相続税に準ずる税額 |

|

相続税×外国にある財産額/相続人の相続財産額 |

相続時精算課税制度贈与税額の控除

相続時精算課税制度を利用している場合に適用される控除になります。

相続時精算課税制度とは2500万円まで生前贈与した際に贈与税が掛からないというもので、2,500万円を超えた生前贈与には贈与税が一律で20%課税されるというものです。

相続税を支払う際にはこの際に課税された贈与税額を差し引くことができます。

この制度は65歳以上の直系尊属から20歳以上の直系卑属に対し行うことができるできるものになっています。

相続時精算課税制度では計算式というものはなく、特徴を利用した計算方法になりますので、計算方法に当てはめて考えると良いでしょう。

|

相続時精算課税制度の特徴 |

|

生前贈与は2500万円まで非課税 2500万円を超える贈与に関しては一律20%の贈与税の課税 |

|

支払った贈与税は相続時に控除される |

このように税額控除を利用することにより相続税を抑えることができできるようになっています。

贈与税控除や相続時精算課税制度などでは、税額控除を利用することを考え、事前に生前贈与を行うなど、計画的に相続税の節税を行うことができます。

相続税は相続を開始する前から準備しておくことで、より節税効果を高めることができるというわけです。

事前準備を行うことができるのであれば、やはり事前準備を行っていた方がお得です。

相続発生前にできる相続対策

配偶者や子供に、できるだけ多くの財産を遺してあげるために、相続対策は早いに越したことありません。

前もって準備をしておくことのできる代表的な相続対策をご紹介します。

生前贈与をする

相続対策を考える際に真っ先に挙がるのが、生前贈与という方法です。

相続人が生きてる内に相続人に財産を渡すことで、基礎控除や特例を利用して、相続税を節税することができます。

生前贈与による効果的な相続対策や、具体的な計算方法はこちらを参照してください。

生命保険を利用

生命保険も相続税の節約に活用できます。

生命保険には非課税枠というものがあり、以下の計算式で算出される金額が受け取った保険金から控除されます。

500万円×法定相続人の数

預金の一部を生命保険に替えるだけで相続税の対象となる財産を減らすことができるので、手軽で効果的な相続対策と言えます。

また、生命保険は不動産等と違い、すぐに現金化できるため、相続税の納税資金としても充てることができます。

養子縁組を利用

養子縁組も相続対策として利用できます。

養子縁組をして法定相続人の数を増やすことで、基礎控除額を上げるという方法です。

相続財産から差し引かれる基礎控除額の計算式は以下になりますので、定相続人が増えるごとに、基礎控除額が600万円ずつ上がることになり、相続税の大幅な節約になります。

3,000万円+600万円×法定相続人の数

ただし、相続税法では、養子の数に制限があり、無制限に養子縁組することはできません。

また、実子がいる場合、法定相続人が増えることで、実子の遺産相続分が計算上減ることになるため、相続発生後、トラブルになる可能性もありますので、注意しましょう。

相続税についてのご相談ならお任せください

相続税は自分自身で申告また納税が行えるものであると言われていますが、実際には多くの専門的知識を必要としますので、難しいと感じているのではないでしょうか。税に関する計算になりますので、その正確さが求められることはもちろんのこと税額控除の適用条件なども専門用語が多くなっています。

そのため相続税の申告は専門家に相談する方が多いです。

これから相続を行おうと思っている方や、相続を受けた方など、どなたでも相続に関するお相談ならお任せください。